![]()

新NISAを解りやすく解説します

将来の老後生活に向けた資産形成として、投資による運用を考えている人も増えてきました。特に投資初心者の方にとっては少額から投資ができ、非課税枠が設けられているNISAは心強い制度と言えます。NISAは国民の投資をサポートする目的で政府が作った制度です。そんなNISAが2024年1月からより多くの人が投資しやすい制度へと生まれ変わります。今回の記事では新NISAを分かりやすく解説していくので参考ください。

NISAが新しくなります

NISAとは元々投資に対する意識が低かった国民に、投資による資産形成を後押しする事を目的に政府が創設した制度です。

NISA制度の特徴として挙げられるのが、少額投資が可能で非課税投資枠が設けられており投資初心者でも始めやすいという点にあります。

NISAは原則100円から始める事が可能で、年間120万円までの投資で得た利益が最長5年間非課税になる「一般NISA」と、年間40万円までの投資で得た利益が最長20年間非課税になる「つみたてNISA」の2つから成り立っています。

※ジュニアNISAはここでは省いています。

2014年に創設されてからこれまで少しずつ制度が変更されてきたNISA制度ですが、2022年の税制改正で2024年1月から大きく制度が変更になる事が発表されました。

現行の制度は2023年末までとなっており、2024年以降にNISAを始める場合新NISAが適用されるようになります。

新NISAの変更点

NISAで投資によるメリットを最大限に受け取るためには、制度についてしっかりと理解しておく必要があります。

新NISAの変更点として押さえておくべきポイントは、「制度の恒久化」「年間投資上限額」

「非課税保有期間」「生涯非課税限度額」の4点です。

NISA制度の恒久化

NISAは2014年にスタートした時点で対象期間は2023年までと決められていました。

その後税制改正などがあり、現行のNISA制度での投資は2023年末で制度適用対象期間は一般NISAは2028年・つみたてNISAは2042年までとなっています。

そして、この現行制度と並行して2024年1月に始まる新NISA制度では対象期間が無期限となっており制度自体が恒久化することが決定しました。

一度新NISA口座を開設すると、恒久的に利用できるようになるのでこれまで行っていなかった人は、これを機に口座開設を考えてください。

年間投資上限額の引き上げ

NISAの大きな特徴として挙げられるのが、非課税投資枠が設けられているという点です。

決められた枠内の投資額から得た利益に対して本来必要になる20.315%の課税が免除されます。

新しいNISAでは、非課税投資枠となる年間の投資上限額が以下のように引き上げられる事が決定しました。

この表の通り、現行制度と比較して一般NISAでは2倍・つみたてNISAでは3倍の額が年間非課税となる投資額の上限として設定されます。

投資資金を余裕を持って準備できる人にとっては、これまで以上に投資額を増やすことが出来るのでより効率的に資産運用を行う事が出来るでしょう。

また、それぞれ呼び方も「一般NISA→成長投資枠」「つみたてNISA→つみたて投資枠」として変りますので注意するようにしてください。

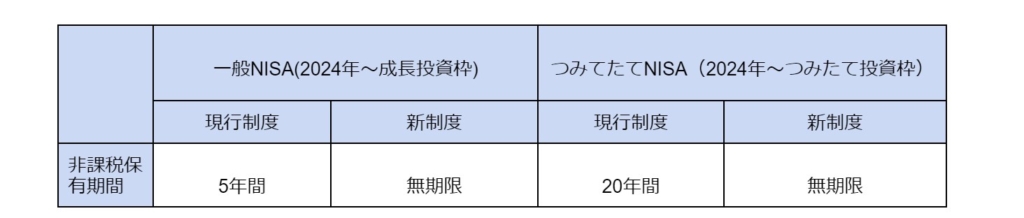

非課税保有期間が無期限に

上述でも触れたように現行制度では、運用で得た利益を非課税で保有できる期間が決まっています。

新NISAでは次の通り、非課税保有期間が無期限に変更されるので確認してください。

現行制度では一般NISA、つみたてNISA共に非課税保有期間が設けられていたため対象期間が終わったあとの運用益に対する税金の対策を考える必要がありました。

新NISAで保有期間が無期限になる事でその心配はなくなるのはもちろんの事こと、非課税による恩恵を受け続けられるという点は大きなメリットです。

この変更で非課税保有期間の考え方がよりシンプルで分かりやすくなるため、これを機にNISAを利用した資産運用を考えてください。

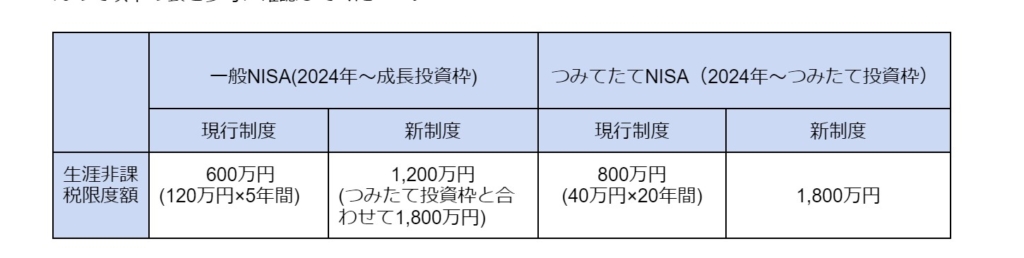

生涯非課税限度額の設定

非課税保有期間が無期限になる新NISAですが、「生涯非課税限度額」が設定されている事を覚えておきましょう。

生涯非課税限度額が設定はされていますが、現行制度より条件が良くなっている事は間違いありませんので以下の表を参考に確認してください。

現行制度では一般NISAとつみたてNISAを併用して利用することができないため、一般NISAの場合600万円、つみたてNISAの場合800万円が生涯非課税限度額となっていました。

しかし、新NISAでは成長投資枠(現一般NISA)とつみたて投資枠(現つみたてNISA)を併用して利用する事ができ生涯非課税限度額は最大1,800万円と大きく増額されます。

また、現行制度では非課税枠内で購入した商品を売却した場合でも枠は復活することはありませんが、新NISAでは売却することでその分の非課税枠が復活する仕組みになっており効率的に投資商品を組み替える事も可能です。

現行制度はどうなる?

現行制度は対象期間が終了すると制度も同時に終了するので、注意するようにして下さい。

現行のNISA制度で投資を行う事が出来るのは2023年末まで、非課税期間は一般NISAであれば5年・つみたてNISAであれば20年で終了し、その間は保有するか売却するかの選択が自由です。

新制度とは別枠で考える必要があるので、仮に2023年末に一般NISAで投資商品を購入した場合、一般NISAの非課税期間は5年間ですので2028年末には非課税期間が終了し、新制度の枠での投資に移行(ロールオーバー)する事は出来ないという事です。

また現行制度のNISAでの投資と並行して、2024年以降の新NISAでの投資を行う事は可能ですので現在NISAを使って投資を行っている人も新NISAの口座解説を考えてみてはいかがでしょうか。

まとめ

現行制度のNISAも投資初心者にとって魅力的な投資制度でしたが、新NISAが誕生することによってより多くの人におすすめできる投資制度になりました。

本章でも触れたように、一般的に金融投資で得た利益には20%を超える税金が掛かってきます。NISA制度ではそれが無いだけでも、リスクが低く初心者が始めやすい制度です。そしてその制度が2024年以降に始まれば、恒久的に続きますのでぜひ今回の記事を参考に利用を検討してください。自己資金を使って行う投資ですので、自信が無い人はお金と投資のアドバイザーであるファイナンシャルプランナーに相談することをおすすめします。

この記事を執筆したファイナンシャルプランナー紹介

小峰一真(こみねかずま)

2級FP技能士/証券外務員2種/住宅ローンアドバイザー| 明治大学政治経済学部卒業

大手国内証券会社、外資系保険会社を経て、前職では独立系FP事務所に創業から携わっていました。資金計画作成、住宅購入相談、資産運用、保険相談など全般的に得意で、セミナー講師も担当しています。趣味はゴルフと読書、スポーツ観戦(横浜Fマリノス、明治大学ラグビー部を応援!)です。