![]()

教育資金を上手に準備する5つの方法

「子供には、将来自分で選んだ環境で勉強をして欲しい」と願う親は多いと思います。しかし、そういった願いに反して教育資金という問題が目の前に立ちはだかる事もあるのではないでしょうか。教育資金の問題を解決するためには、事前に必要な費用を明確化させ長期的に準備をしていく事がとても重要です。今回の記事では教育資金を上手に準備する5つの方法を紹介しますので、参考にしてください。

教育資金の目安を確認しよう

教育資金を上手に準備するためには、計画に沿った資金準備が重要です。

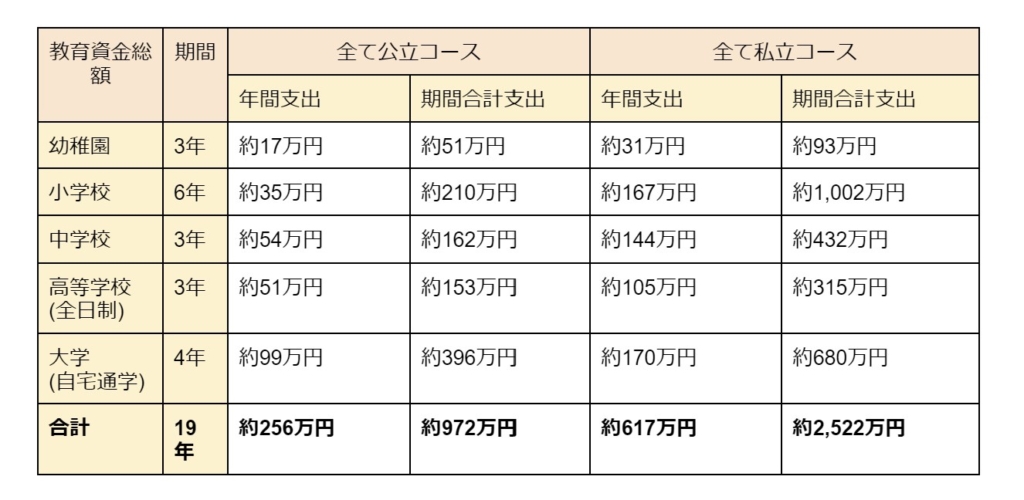

進学するコース別の目安となる金額を紹介しますので、教育資金準備の参考にして下さい。

結果の概要-令和3年度子供の学習費調査:文部科学省 (mext.go.jp)

この表はあくまで平均値をとった目安ですが、子供がどの進学コースを選択するかで1,000万円以上、教育費の差が出るという点をおさえておきましょう。

大学進学に際して自宅外通学(寮や下宿)が必要になる場合、進学エリアによって差はありますが家賃と生活費を合わせて毎月10万円以上のお金が必要になってきます。

また子育てをする中では目安となる教育資金以外にも、塾や習い事・部活動・急な病気などの費用が必要になる事も十分に考えられます。

そういった点も踏まえて、早いうちから「子供の進学するコース」を念頭に置いて教育資金を準備するようにしてください。

教育資金を上手に準備する5つの方法

教育資金は、無理をせず効率的に準備する事がとても重要です。

この章では制度や投資、保険などを利用して効率的に教育資金を準備する方法を5つ紹介しますので参考にしてください。

児童手当

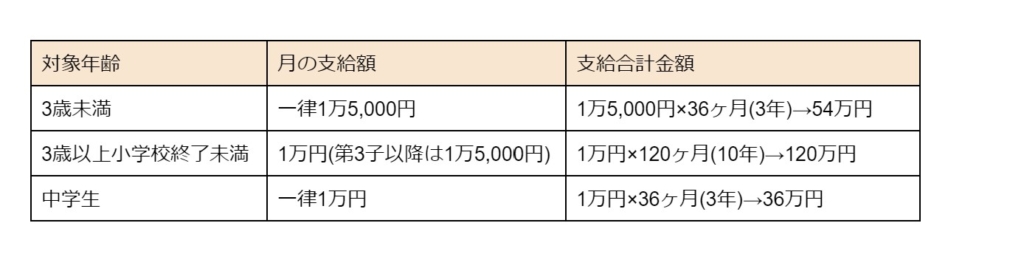

子育てのサポートを目的とし、お住まいの市区町村に申請する事で支給される「児童手当」は確実に活用するようにしましょう。

児童手当の対象は0歳〜中学校修了までの児童で、年齢によって以下の通り金額が支給されます。

児童手当は毎月支給ではなく、毎年2月・6月・10月にまとめて前月までの4ヶ月分が支給される仕組みとなっています。

単純に計算して一人の児童が中学校を卒業するまで満額で児童手当をもらった場合、「210万円」の手当を支給して貰えるので申請は確実に行うようにしましょう。

また現行制度では、「第3子以降」という考え方はあくまで児童手当対象年齢の児童の数に対して適用される点や、保護者の所得額によっては児童手当が支給されないなど注意しなければいけない点があります。

※所得制限で児童手当が支給されない場合、代わりに一律5,000円の手当が貰えます

いつからいつまで?いくらもらえる?「子ども手当・児童手当」の基本解説|気になるお金のアレコレ:三菱UFJ信託銀行 (mufg.jp)

預金や財形制度の活用

教育資金はある程度決まった時期に決まった額が必要になってくるため、「リスクのない方法で確実に積み立てる」という事も重要になってきます。

その方法として、おすすめなのが「定期預金や財形制度」といった方法です。

定期預金や財形制度がおすすめな理由は、給与天引きや銀行口座への自動積立となっている事が多く自分で口座間でお金を動かすという手間が省ける点です。

他にも、元本割れをするリスクがなく確実に決まった額を貯められるという点も大きなメリットでしょう。

その反面金利が低く、預金額に対して利息が僅かしかつかない事を把握していてください。

しかし、確実に必要になってくる教育資金ですので、元本割れするリスクが無い方法で貯めていく事はとても重要ですので他の方法とのバランスが大切になってきます。

学資保険の活用

不慮な事故や病気といった突発的に必要になるお金のリスクに備えつつ、教育資金を準備できる学資保険の活用もおすすめです。

学資保険は、児童を被保険者として毎月一定額の保険料を納める貯蓄型の保険で、満期を迎えると満期保険金を受け取れたり、進学する度に祝金を貰えるといった特徴があります。

また、保護者が万が一死亡したり高度障害状態となり保険料の支払いが困難になった場合でも、以降の保険料が免除され満額の保障が適用されるといったリスクに適した制度もついています。

学資保険では満期保険金を受け取る場合は、上記の通り支払額よりも高利率の受け取りを期待できますが、反対に解約する場合は元本割れをするリスクが多い点に注意してください。

その他保険の活用

教育資金を貯める保険としては学資保険が有名ですが、他にも活用できる保険がありますので以下を参考にして下さい。

①低解約返戻金型終身保険

解約時の返戻金が通常の終身保険の70%と低く抑えられている代わりに、保険料が割安になっている終身保険です。一方で保険料払込期間終了後には通常の終身保険の解約返戻金まで戻る仕組みになっており、保険料払込前後で返戻率が急激に上がるという特徴があります。払込終了時期を子供の進学時期に合わせる事で、トラブルに備えつつ教育資金を準備することが出来るでしょう。

②個人年金保険

老後の生活資金を年金方式で受け取ることを目的とした保険ですが、受け取り開始の時期などを子供の進学時期に合わせて行う事で、教育資金としても活用できます。生命保険の中でも貯蓄性の高い商品ですので、低リスクで確実に貯めるという点ではおすすめです。また個人年金保険には保険料控除が適用されるため、課税所得(一定の条件あり)から保険料を控除することで、所得税・住民税の節税効果を得られる点もメリットです。

このように、学資保険以外にも教育資金として活用できる保険があり、様々なリスクを踏まえた上で、自分自身に合う方法を選択するようにしましょう。

つみたてNISAやジュニアNISAの活用

少額非課税投資制度であるNISA制度の中で、教育資金の準備としてつみたてNISA・ジュニアNISAの活用も考えてみましょう。

◆つみたてNISA

年間40万円、最長20年間の投資額に対する利益が非課税になる

※2024年から新制度へ変更予定

◆ジュニアNISA

0歳〜18歳までの未成年を対象とし、年間80万円まで最長5年間投資額に対する利益が非課税になる。

※2023年までしか新規口座開設ができない

つみたてNISA・ジュニアNISAが教育資金におすすめの理由は、それぞれ非課税枠が儲けられているという点です。

通常の株式投資などから得られる利益に対しては、約20%の税金の支払が求められますがNISA制度はそれがありません。

そのため、つみたてNISAの場合最大で800万円(40万×20年)ジュニアNISAの場合最大で400万円(80万円×5)分の投資が非課税で行う事が出来るのです。

NISA制度は長期的な運用を目的として作られている投資制度ですので、子供の教育資金が多く必要になる時期から逆算して積立を開始し、守りながら投資で資金を増やしていく事も可能といえます。

月々のお金の流れを確認しよう

ここまで教育資金を貯める5つの方法を紹介してきましたが、仕組みや制度に頼るだけでなく月々の家計を見直すという事もお金を貯めるという観点ではとても重要です。

1ヶ月の生活の中で、収入に対して支出がどれくらいあるのかを今一度確認してみましょう。お金を貯めようと思っても中々貯められない人は、家計の収支バランスを把握していない事が多いです。

月々のお金の流れを把握した上で、事前に計画を立てる事が出来れば予算内に生活費を抑えやすくなります。

また把握が苦手な人は家計簿アプリなどを使うなどの工夫をしてみてください。

そうする事で、余剰のお金が生み出され貯金に回せる可能性が高くなるでしょう。仕組みや制度以外にも、今一度家計を見直し月々のお金の流れを確認してみましょう。

まとめ

教育資金を上手に準備する方法は、沢山ありますが重要になってくる点は「無理をせず効率的に貯める」という点です。子育てには教育資金以外にも日ごろの生活費なども必要なため、無理をしすぎる事はあまり良くありません。そういった観点を持ちながら、今回紹介した方法の中で自分自身に合う方法を選択して教育資金を準備するようにしてください。確実に教育資金の準備を行いたい人は、お金とライフデザインのアドバイザーであるファイナンシャルプランナーへの相談をおすすめします。

小峰一真(こみねかずま)

2級FP技能士/証券外務員2種/住宅ローンアドバイザー| 明治大学政治経済学部卒業

大手国内証券会社、外資系保険会社を経て、前職では独立系FP事務所に創業から携わっていました。資金計画作成、住宅購入相談、資産運用、保険相談など全般的に得意で、セミナー講師も担当しています。趣味はゴルフと読書、スポーツ観戦(横浜Fマリノス、明治大学ラグビー部を応援!)です。