![]()

今さら人に聞けない相続税の発生ケース、計算方法をFPが易しく解説

このコラムを読んで解ること

#相続税とは#節税#生命保険活用

相続税の計算方法を知りたい方に向けて、FPが相続税の計算方法、基礎控除、生命保険金を使った節税策、相続税の発生ケースなどをわかりやすく解説します。

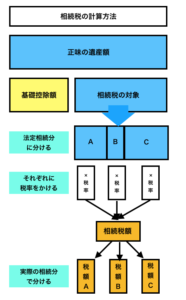

相続税の計算方法

相続税は、相続した財産の合計額(正味の遺産額)から基礎控除額を差引いて、その残額から相続税を計算する仕組みです。

もう少し細かく言うと相続税額は、法定相続分(法律で決められた一定の親族がもつ相続権)ごとに計算されたものを合計し、それを実際の相続分に分けて負担します。

つまり相続税を正確に計算しようとした場合、

・正味の遺産額

・法定相続分

・実際の相続分

の3つが必要になるということです。

「正味の遺産額」と「基礎控除額」で手軽に計算

相続税を正確に計算するのは大変ですが、現状で、相続税が発生するかどうかだけ確認する方法があります。「正味の遺産額」が「基礎控除額」を上回るかどうかを確認するという方法です。もし「正味の遺産額」が「基礎控除額」を下回れば、相続税は発生しません。

2.「基礎控除額」とは

基礎控除額とは正味の遺産額から差し引くことのできる控除額になります。

【基礎控除額の計算方法】

3,000万円+法定相続人の数×600万円

法定相続人とは、亡くなった人と一定の親族関係にある人のことで、法律で決められています。

例:法定相続人が、妻と長男、長女の場合の基礎控除額

3,000万円+3人×600万円=4,800万円

3.「正味の遺産額」とは

正味の遺産額の計算方法は、次のプラスの財産とマイナスの財産を合わせた金額になります。

+1.相続財産

+2.みなし相続財産

▲3.非課税財産

▲4.債務控除

+5.生前贈与加算の価額

正味の遺産額1:相続財産とは

亡くなった方が保有する全ての財産です。

現金や預貯金はもちろん、不動産、有価証券、事業や家庭用の財産、自社の持ち株など、有形・無形のさまざまな財産が対象になります。

正味の遺産額2:みなし相続財産とは

みなし相続財産とは、亡くなった方から直接引き継ぐものではないけれど、税金の計算上、相続財産とみなすものをいいます。

生命保険会社から支払われる生命保険金、勤め先から支払われる死亡退職金などが該当します。

正味の遺産額3:非課税財産とは

相続した財産の中に、非課税とされるものは相続財産から除外されます。

非課税財産は全部で7種類ですが、そのうち節税対策として活用しやすいのが、生命保険金です。

生命保険金は、みなし相続財産として計上していますがその一部は、非課税財産として相続財産から差し引くことができます。

☆生命保険金の非課税限度額☆

相続財産から差し引くことができる生命保険金の額は、「500万円×法定相続人の数」が上限になります。

生命保険金は遺族の生活保障を目的とするものであるため、全額を相続税の対象にすることはふさわしくないという考えから、このような優遇を受けることが認められているのです。

正味の遺産額4:債務控除とは

被相続人の借金や未払いの料金、未納の税金などを、相続人が支払った場合に、その相続財産から差し引くことができる制度です。被相続人の葬儀費用も含まれます。

正味の遺産額5:生前贈与加算とは

相続人の中に、被相続人から相続の開始前3年以内に財産の贈与を受けた人がいる場合、その財産の価額は相続財産に足し戻しとなります。

相続税が発生するケース

相続税が発生するケースは、正味の遺産額が基礎控除額を超える場合です。

それでは相続税が発生する具体的なケースをみていきましょう。

例:法定相続人は、妻と子2人の計3人

<相続財産>

・①現金 2,000万

・②不動産 3,000万円

・③生命保険金 2,000万円(受取人:妻1,000万円、子500万円ずつ)

・④葬式費用 ▲300万円

<正味の遺産額>

・相続財産 5,000万円(①現金+②不動産)

・みなし相続財産(③生命保険金) 2,000万円

<非課税財産>

1,500万円(500万円×法定相続人の数)

・債務控除 ④葬式費用300万円

▼正味の遺産額の計算

5,000万円+2,000万円-1,500万円-300万円=5,200万円

正味の遺産額は5,200万円です。

▼相続税の課税対象額の計算

基礎控除額3,000万円+600万円×法定相続人の数=4,800万円

したがってこのケースでは正味の遺産額は5,200万円から基礎控除4800万円を控除した400万円が相続税の課税対象となります。

☆相続税対策に生命保険金を活用しよう☆

相続税対策の大部分は、正味の遺産額をどのくらい減らすかというところにかかってきます。

様々な対策がある中でも、生命保険金の非課税制度を利用した対策は活用しやすいものといえます。

保険料を支払うことで現金の総額が減り、かつ非課税で受け取れる財産が増えるため、相続税対策として非常に有効です。

みなし相続財産となる生命保険金は、保険料の負担者が被相続人であり、受取人が相続人であることが条件になります。

この記事を執筆したカウンセラー紹介

小峰一真(こみねかずま)

2級FP技能士/証券外務員2種/住宅ローンアドバイザー| 明治大学政治経済学部卒業

大手国内証券会社、外資系保険会社を経て、前職では独立系FP事務所に創業から携わっていました。資金計画作成、住宅購入相談、資産運用、保険相談など全般的に得意で、セミナー講師も担当しています。趣味はゴルフと読書、スポーツ観戦(横浜Fマリノス、明治大学ラグビー部を応援!)です。