![]()

「ドルコスト平均法」とは?初めて聞いた方でも理解できる3つのポイントを詳しく解説します

貯金以外の資産形成として投資に興味を持ちつつも、リスクがありそうで一歩踏み出せない人も多いはずです。投資に100%安全という手法はないため、初心者が知識の無い状態で始める事はおすすめしません。一方で比較的リスクが低い投資手法が存在していることも事実ですので、知識を身に着けた上で始めるのであればそれほど恐れる必要はないでしょう。今回は「ドルコスト平均法」について、初めて聞いた方でも理解できる3つのポイントを詳しく解説します。

ドルコスト平均法とは?

数ある投資手法の中で、初心者におすすめとされているのが「ドルコスト平均法」です。投資信託や株など価格変動のある商品に対して、定期的かつ定額で投資を行っていく手法です。

投資信託や株式を定期的に購入する場合、「毎月一定口数(量)を購入」「毎月一定金額分を購入」「金額も口数もその都度決める」の3パターンから選ぶ事になります。

このうちの、「毎月一定金額分を購入」する方法がドルコスト平均法です。「定額購入法」とも呼ばれます。

投資信託であれば基準価額、株式投資であれば株価は日々変動しているため、口数をベースに定期購入を行っていると、毎月の出資額が大きく変動します。

ドルコスト平均法を用いれば、値動きに関係なく毎月定額で購入できる口数分だけを購入するため、値動きによる損失を最小限に抑える事が可能です。

また、定額での購入のため「安い時は多めに購入、高い時は少なく購入」といったリスクを抑えた効率の良い投資を行う事が出来ます。

家計に影響が出ないよう、常に一定額を定期的に投資していきたいという堅実な投資家に向いている手法で、初心者にとってもおすすめです。

ドルコスト平均法を理解するために3つのポイントを抑えよう!

ドルコスト平均法を始めるにあたっては、この投資手法が持つ3つのメリットを自分の中に落とし込んでから始めるようにしてください。

低リスクな投資手法な事は間違いありません。一方で「なぜ低リスクなのか」という事を理解しなければ、納得した形で投資を行う事は出来ないはずです。

この章では、「購入金額」「購入タイミング」「長期的投資」の観点からドルコスト平均法が持つメリットを紹介しますので、リスクがどう低くなるのかを踏まえて確認するようにして下さい。

変動する購入金額が一定になる!

ドルコスト平均法は、定額購入のため購入金額が一定となり投資計画を立てやすいというメリットがあります。

また、毎月の購入金額に変動がないため、平均購入単価が下がりやすいという特徴についてもおさえておきましょう。

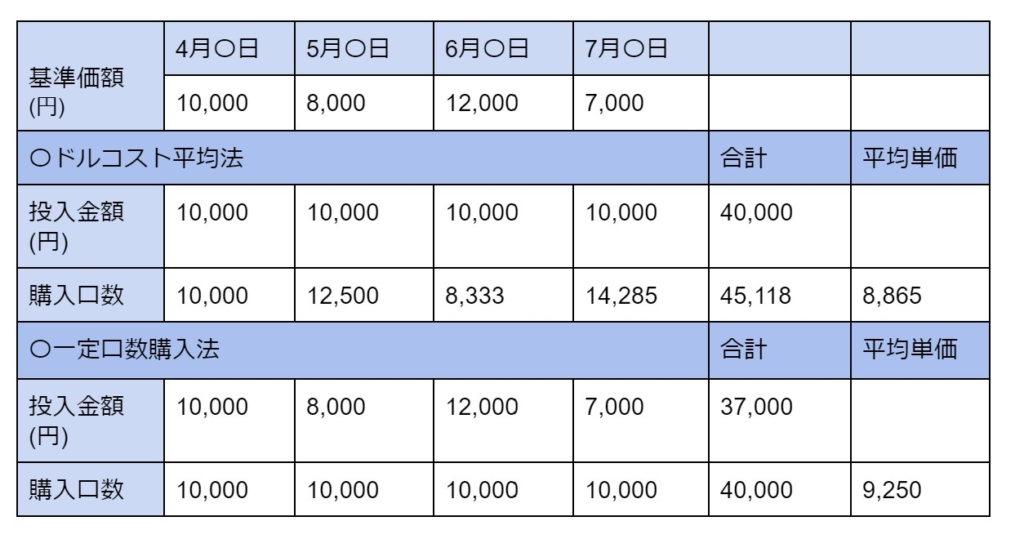

次の表を参考に「購入金額が一定になり、平均購入単価が下がるパターン」がどういう時かを確認してください。

【ドルコスト平均法の例】

毎月1万円ずつ1万口数購入することを基準とし4ヶ月間投資を行った場合の、ドルコスト平均法と一定口数購入の平均購入金額の差を紹介。

※月毎の基準価額 (1万口あたりの購入金額)

このように、価格変動が起こる中で定額購入していくと一定口数購入よりも、平均単価が抑えれます。

値動きが大幅に高くなれば当然平均単価も上がりますが、長期的に見た場合低く抑えられることが多いです。

購入金額が一定かつ平均単価が低くなることはリスクという観点からも、安心材料になりますので抑えるようにしておきましょう。

見極めるタイミングが1回で済む。

通常の一括投資を行う場合においては、株価が低い時に買い、高い時に売却するという事が利益を出すためのセオリーです。

そのため、購入のタイミングだけでなく売却のタイミングを常に見極める必要があり初心者にとっては難しいと言えます。

一方でドルコスト平均法では、定額購入のため「安い時は多めに購入、高い時は少なく購入」が自動的に行われます。

このようにドルコスト平均法では、購入時のタイミングの1回だけ見極めを行えば自動的に継続購入が行われるため、都度株価の状況を確認する手間は掛からないのです。

更に言うと、購入金額が一定で最終的に平均単価が低く抑えられるため短期的な株価動向に一喜一憂する必要もないでしょう。

積立投資を前提として行う投資手法のため、見極めるタイミングよりも継続して行う事が重要になってきます。

このように投資タイミングを見極める力を要さず、自動的に継続できるシステムになっている点は、投資初心者にもおすすめできるポイントと言えるでしょう。

長い目で見ると利益が出る可能性が高い

長期的な投資を前提とした場合、推奨されるのが時間分散が出来る積立投資になります。

ドルコスト平均法はこの積立投資を軸とした手法のため、長期的に利益が出る可能性が高いです。

例えば一括投資を行う場合、購入時と売却時の価格差が重要で、短期的にこのタイミングを見極めるのはプロの投資家であっても容易ではありません。

一方で、ドルコスト平均法を用いれば価格変動に関係なく毎月定額で購入し続けるため、自動的に「安い時に最大限購入し、高い時に最小限購入」という効率の良い投資が期待できます。

これは、時期を分散しながら価格変動リスクを最小限に抑える手法といえ、長期的に見ると利益を出す可能性が高まるのです。

ドルコスト平均法はメリットばかり説明されがち

ここまで説明してきた通り、ドルコスト平均法が持つメリットは堅実な投資家にとって魅力的なものが多いです。

しかし、冒頭でも述べたように投資に絶対安全ということはありません。特に、メリットが強調されて紹介されやすいドルコスト平均法には次のようなデメリットもあるので注意してください。

【ドルコスト平均法デメリット】

◆価格が下がり続けると損失が大きくなる

・価値の低くなる商品の購入数が増えるからです。

◆価格が上がり続けると利益が少なくなる

・価値が高くなる商品の購入数が少なくなるからです。

◆短期的投資に向いていない

・長期投資を前提としているため短期での利益に期待できません。

◆手数料負担が大きくなる

・定額購入のため都度手数料が掛かると、負担が大きくなる可能性があります。

このように、一見メリットとして紹介されていた価格変動に強いポイントも、短期的目線や極端な価格変動においてはデメリットとなり得ます。

メリットだけでなくデメリットも把握した上で、投資判断を行うようにしましょう。

まとめ

購入額を一定とする事で自動的に効率の良い投資を行えるドルコスト平均法は、初心者におすすめの手法です。

一方で、冒頭でも触れたように投資に絶対安全は存在しないためリスクが低いと言われてるものでも、内容を自分の中に落とし込む必要があります。ドルコスト平均法にもメリット・デメリットはあるので、この記事を参考に検討するようにしてください。また、自分自身で投資を始めるのが怖い方は、投資とお金のアドバイザーであるファイナンシャルプランナーにご相談ください。

この記事を執筆したカウンセラー紹介

小峰一真(こみねかずま)

2級FP技能士/証券外務員2種/住宅ローンアドバイザー| 明治大学政治経済学部卒業

大手国内証券会社、外資系保険会社を経て、前職では独立系FP事務所に創業から携わっていました。資金計画作成、住宅購入相談、資産運用、保険相談など全般的に得意で、セミナー講師も担当しています。趣味はゴルフと読書、スポーツ観戦(横浜Fマリノス、明治大学ラグビー部を応援!)です。

〇関連記事