![]()

保険料控除の仕組みを徹底解説します!

「支払った保険料で税金が還付される」といった話を聞いたことがある人も多いのではないでしょうか。これを正確に説明すると、保険に加入している人であれば、保険料控除を使って支払う税金を軽減出来るという事です。減税と保険料控除という言葉は、一見複雑そうに感じますが、仕組みを理解すれば誰でも行う事が可能です。今回の記事では、保険料控除の仕組みと保険控除で得られる税の軽減効果を解説します!

保険料控除とは

保険料控除とは、自身が加入している生命保険や地震保険に一年間で支払った保険料を、課税対象の所得から減らすことを指します。

所得税や住民税は、一年間の所得金額を確定させた後にその所得金額に対して、定められている税率を掛ける事で算出されるのが一般的です。

そのため、一年間の所得金額を減額することが出来れば、支払う税金を減らせます。

この所得金額を減額する方法としておすすめなのが、保険料控除であり該当する保険に加入している人であれば、誰でも対象となるため利用しないのは勿体ないです。

一般的に、代表的な保険料控除として挙げられるのが「生命保険料控除」と「地震保険料控除」の二つの制度になります。

もし、どちらかの保険に加入し保険料を支払っているのであれば、保険料控除を使って減税出来るかもしれませんので、以下の説明をぜひ参考にしてください。

生命保険料控除とは

生命保険料控除とは、加入している生命保険に払込みした1年間の保険料を所得から控除し、所得税や住民税を減額する方法です。

生命保険料の全てが、所得控除の対象となるわけではありませんが、仕組みをしっかりと理解すれば最大限の減税が行えます。

生命保険料控除の対象となる3つの区分を、次の章から解説していきます。

一般生命保険料控除

被保険者が生存または死亡する事を起因として、支払われる保険金や給付金に対しての保険料が対象となります。

【対象となる保険】

定期保険・終身保険・養老保険・学資保険など

介護医療保険料控除(新制度のみ)

被保険者の入院・通院などに伴う給付金に係る保険料が対象となります。

【対象となる保険】

医療保険・がん保険・介護保険など

個人年金保険料控除

個人年金保険料税制適格特約を付加された、個人年金保険特約に係る保険料が対象です。

保険料を10年以上定期的に支払っている事や、年金の受取人が保険料を支払っている本人や配偶者であることなど、「特約の付加」以外にもいくつかの条件があります。

生命保険料控除、旧制度と新制度について

生命保険料控除には、旧制度と新制度が存在し契約時期でどちらの制度が適用されるかが決まります。

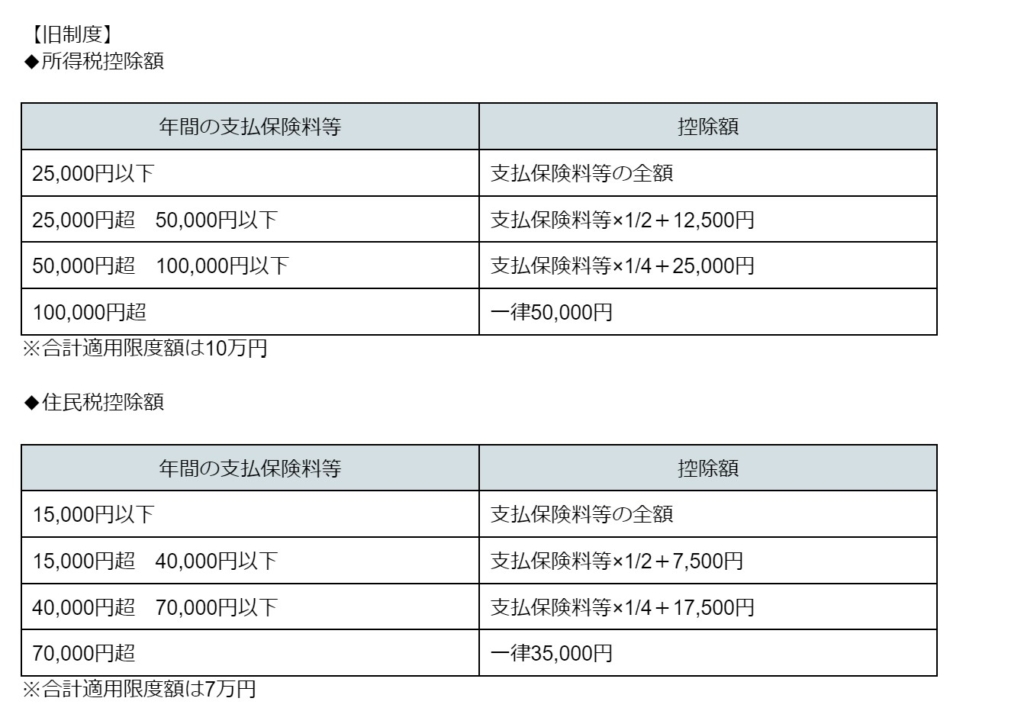

◆旧制度:2011年12月31日までに契約された生命保険

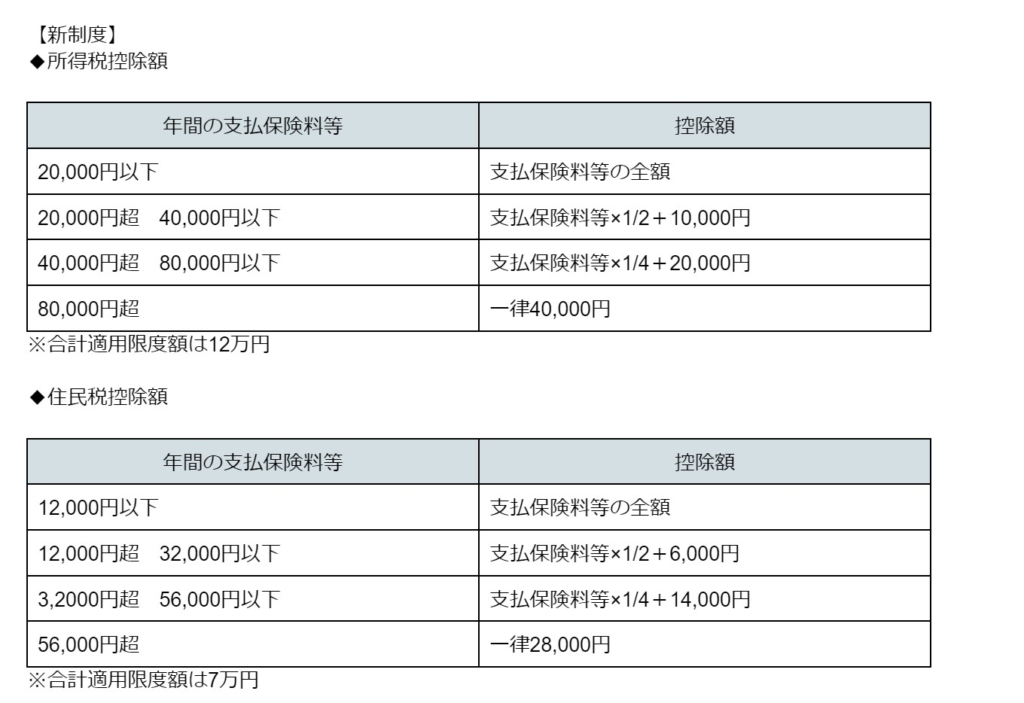

◆新制度:2012年1月1日から契約された生命保険

上述した、3つの区分は新制度適用の保険に対してのものです。自分の契約が、新旧どちらに適用されるのかは、保険会社から送られてくる保険料払込み証明書を確認することで分かるでしょう。

生命保険料控除の計算方法について

それでは、この章で新旧の生命保険料控除所得税・住民税の計算方法について紹介します。

この計算方法を参考にすると、自身が加入している生命保険でどれくらいの所得控除が受けられるかが分かります。

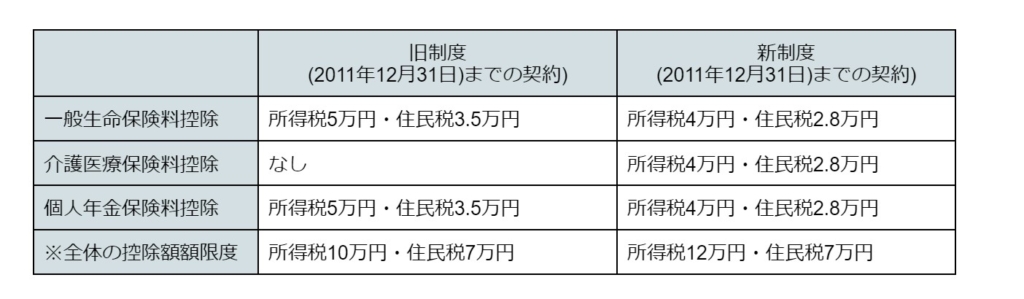

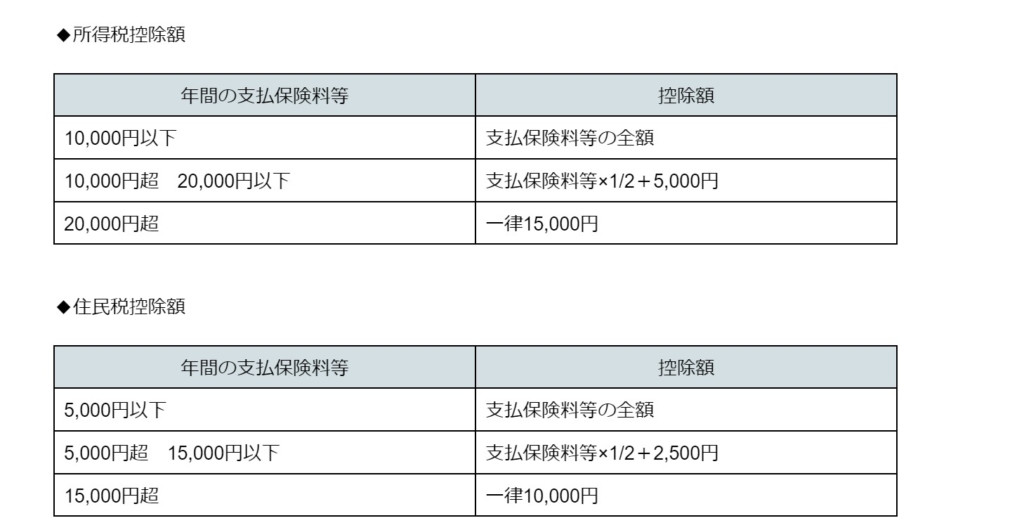

旧制度と新制度の所得控除限度額

新旧制度の違いは、「対象となる区分」と「所得税・住民税の控除限度額」にありますので、次の表を確認してください。

※新制度では、各区分住民税は2.8万円ですが、全体上限は7万円となります。

もし仮に、旧制度が適用される契約、新制度が適用される契約の両方がある場合は、次の3つの方法で申告することができます。

①旧契約のみで申告

旧契約の保険のみ旧契約の計算で算出

②新契約のみで申告

新契約の保険のみ新契約の計算で算出

③新契約・旧契約の両方申告

旧契約の新契約の保険の合計をまとめて算出。各区分においての上限額は新制度の内容に基づく。

保険料控除の計算

それでは、計算式を基に保険料控除を計算してみましょう。

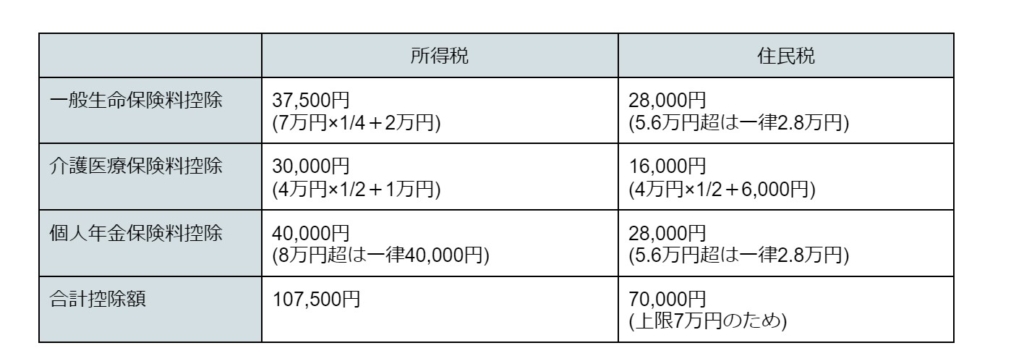

以下の通りの保険料を支払っている場合、どれくらいの所得控除が受けられるのかを確認ください。※全て新制度適用で計算します。

・一般生命保険料:7万円

・介護医療保険料:4万円

・個人年金保険料:9万円

住民税の合計控除額は、72,000円ですが上限の7万円が控除額となり、所得税と合わせた生命保険料控除額は177,500円となります。

仮に年収700万の人の場合でどれくらい減税できるかを考えてみると、以下の通りです。

※所得税率:23% 住民税率:10%

〇所得税の減税効果:107,500円×23%=24,725円

〇住民税の減税効果:70,000円×10%=7,000円

このように、合計で31,725円の減税効果が期待できます。

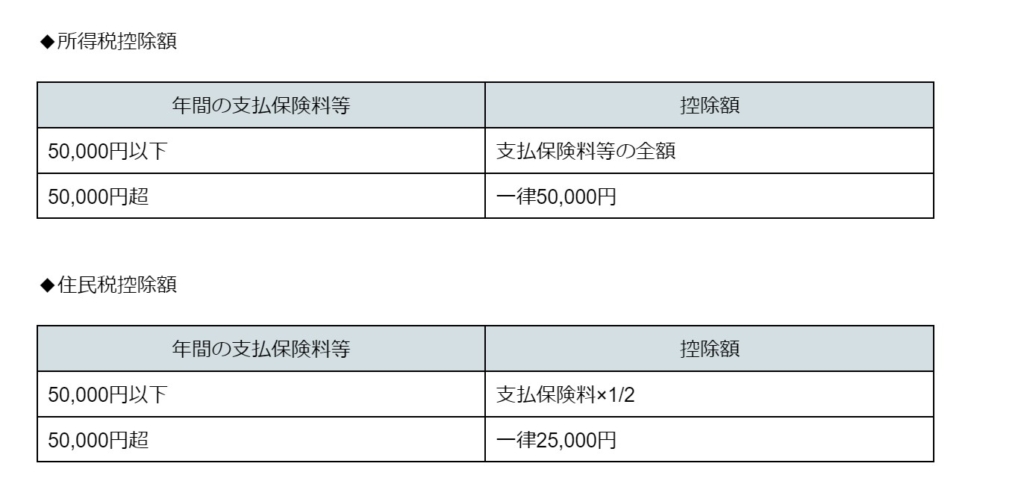

地震保険料控除とは

保険料控除では、地震保険料控除も忘れてはいけません。地震保険料控除の対象となる、地震保険とは地震等により、本人または本人と生計を共にする親族の住宅や家財の損失に対して、保険金が支払われる保険の事を指します。

地震保険は、損害保険の一種であり単体で加入することができず火災保険とセットで加入することが一般的です。

生命保険料控除同様に、所得控除が適用され所得税・住民税の減税効果が期待できます。

地震保険の控除額を計算する

それではここで、地震保険料控除額を紹介しますので、それを基に実際の控除額を計算してみましょう。

これを基に、地震保険料を1年間で40,000円支払っている人の控除額を計算してみると、以下の通りです。

生命保険料同様に年収700万円の人の、減税効果を計算すると以下の通りになります。

※所得税率:23% 住民税率:10%

〇所得税の減税効果:40,000円×23%=9,200円

〇住民税の減税効果:20,000円×10%=2,000円

このように、合計で11,200円の減税効果が期待できます。

旧長期損害保険料

地震保険料控除は2006年に廃止になった火災保険などの損害保険料控除の代わりに、新設された保険料控除になります。

現在の制度では、地震保険を含まない火災保険は控除の対象外ですが、2006年12月31日までに契約が締結された「長期損害保険契約」に関しては、経過措置として一定の条件を満たした場合に、地震保険料控除が認めらています。

旧長期損害保険料が地震控除として認められるための条件は以下の通りです。

・2006年12月31日までに契約が締結された

・保険期間、共済期間が10年以上である事

・2007年1月以後損害保険契約等の変更をしていない事

この条件を満たしている場合、下記の通り地震保険控除が認められます。

これを基に、旧長期損害保険料を1年間で17,000円支払っている人の控除額を計算してみると、以下の通りです。

年収700万円の人の、減税効果を計算すると以下の通りになります。

※所得税率:23% 住民税率:10%

〇所得税の減税効果:84,000円×23%=1,932円

〇住民税の減税効果:10,000円×10%=1,000円

このように、合計で2,932円の減税効果が期待できます。

保険料控除の申請手続きについて

ここまで紹介してきた、生命保険料控除と地震保険料控除は対象となっていても、申請手続きを行わなければ適用されません。

申請に関しては、給与所得を得ている会社員と給与所得以外で生計を立てている自営業者やフリーランスの方で方法が変わってきますので、以下の説明を参考にしてください。

会社員の方など、「年末調整」による保険料控除申請

会社員やパート、アルバイトなどの給与所得者の場合年末に会社等で行われる、年末調整にて給与所得者の保険料控除申請を行います。

給与は支払われた時点で、源泉徴収により所得税が引かれた額になっています。そのため、保険料控除申請に問題が無ければ、12月の給与で支払いすぎていた所得税が還付されます。

住民税に関しては前年度の所得金額を基に計算されるため、翌年の支払額が軽減される仕組みです。

仮に年末調整で申告漏れがあった場合でも、翌年に自身で確定申告を行う事で所得税の還付を受ける事が出来ます。

自営業の方など、「確定申告」による保険料控除申請

給与所得以外の事業所得で生計を立てている自営業者やフリーランスの方の場合は、会社での年末調整が無いため翌年の確定申告にて保険料控除の申告をする必要があります。

仮に申告漏れがあった場合でも、過去5年間分は遡って新たに申告することが可能ですので、過去の保険の支払いを見直して、払いすぎた税金の還付を請求するようにしましょう。

まとめ

ここまで紹介してきた通り、保険料控除を利用して所得控除を受ける事が出来れば、お得に税の軽減効果を得る事ができます。

せっかく保険料を支払っているのであれば、減税の手続きを行わない事はとても勿体ないので、ぜひ保険料控除を利用するようにしてください。

自身で保険料控除の仕組みを理解し手続きを行う自信の無い方は、お金と保険のアドバイザーであるファイナンシャルプランナーに相談することをおすすめします。

この記事を執筆したカウンセラー紹介

倉知洋平(くらちようへい)

2級ファイナンシャルプランニング技能士/トータルライフコンサルタント

大手企業で勤務した後ファイナンシャルプランナーに転身しました。自身も投資に精を出しています。

休みの日はプロ野球観戦をしながらお酒を飲むのがもっぱらの楽しみです。